事業者の無料診断ダイヤル

0120-485-485

事業者の無料診断ダイヤル

0120-485-485

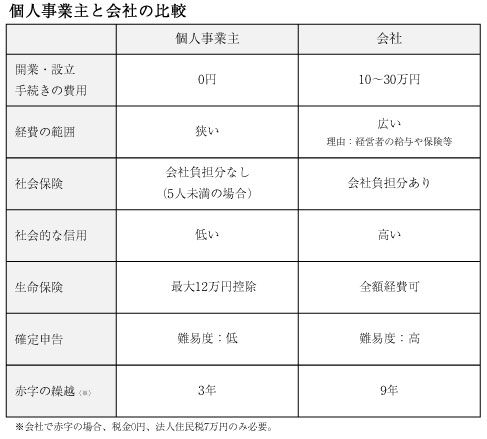

起業する際、個人事業主or会社のどちらかの形態を選択できます。

どちらを選ぶかで、支払う税金の額に影響を及ぼすことになりますから、重要な選択と言えそうです。

そもそも、個人事業主or会社、何がどう違うのか。違いを見てみましょう。

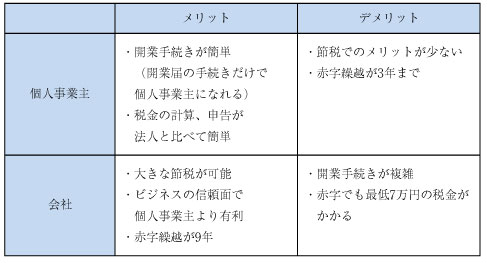

それぞれのメリット・デメリットをまとめるとこうなります。

簡単にまとめますと・・・

個人事業主は、設立が簡単だが、節税面のメリットが少なく、社会的信用を得にくい

会社は、設立に手間がかかるが、節税面のメリットが大きく、社会的信用を得やすい

ということになります。

ただ、節税面においては、個人事業主or会社、どちらでも、最初の2年間は、消費税が免除されることになります。

事業がどれくらい発展するか予想が立たない場合は、まずは個人事業主から始め、ある程度の規模になったら、会社に転換する、という方法がいいかもしれません。

予測される売り上げが分からない場合・・・

まずは個人事業主で始め、最初の2年間、消費税が免除。

その後、会社に転換すれば、さらに2年間、消費税が免除。

合計4年間、消費税が免除で、大幅節税。

■事業者の無料相談ダイヤル 0120-485-485

■メール:無料相談はコチラ

事業者の無料診断ダイヤル

0120-485-485

受付時間 9:00~20:00 ※土日祝日を除く