事業者の無料診断ダイヤル

0120-485-485

事業者の無料診断ダイヤル

0120-485-485

連結納税制度に関して、2019年度税制改正では適用のための申請手続きが見直されました。

この連結納税制度について、申告手続きや納税の流れについてご説明します。

そもそも連結納税制度とはどのような仕組みなのでしょうか。

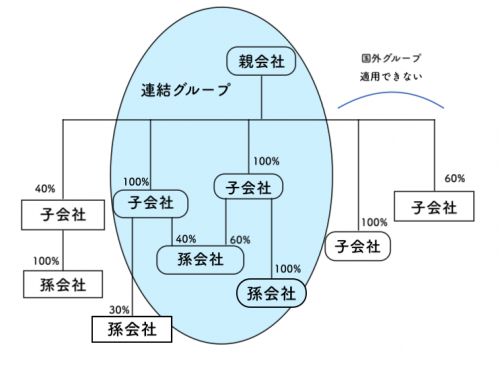

連結納税制度は、親会社と親会社が100%所有している子会社・孫会社を1つの連結グループとして、連結グループ内の所得を合算して法人税額を計算し、親法人がまとめて申告と納税をする制度です。

これまでの多くの会社は、会社個人で単体納税制度により法人税を申告・納税していました。

しかし、主要な先進国が連結納税制度をすでに導入していることや、近年の社会経済情勢の変化による組織再編税制を背景として連結納税制度は創設されました。

また、事業部を完全子会社として分社化することで事業を行いやすくするなど、事業の効率化を目的とした組織再編も行われ、グループ経営の増加に伴う連結会計も背景としてあります。

連結納税制度を適用するためには、その連結グループが完全な支配関係であることが前提条件です。

つまり、連結グループである子会社・孫会社の株式を、原則として親会社が100%保有している必要があります。

また、株式を100%所有していても外国法人は対象外で、国内にある法人のみが対象です。

連結納税制度は選択制ですので、適用したいとお考えであれば、手続きすることで連結納税制の適用が開始されます。

1度手続きすることで、翌年からは継続して制度が適用されます。

会計や税務を社外に委託している場合には、継続費用なども確認しておくことをお勧めいたします。

申請手続きは、親会社(親法人)の適用したい事業年度開始日の3ヶ月前までにしておく必要があります。

例えば、4月1日を事業年度開始日としている場合には、3ヶ月前の12月31日までが申請手続きの期限です。

また、事業年度開始日の前日までに適用について却下処分がなければ、年度開始日に適用が自動承認されたとみなされ、継続して連結納税制度を適用できます。

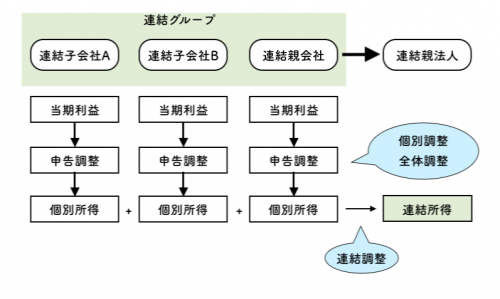

連結納税制度を適用した申告手続きでは、連結グループの親会社が法人税の申告と納税を行います。

連結子会社は、税務署に個別帰属額などを記載した書類を提出して手続きします。

納税額の計算では、連結所得から連結法人税額を算出て調整し、その税額を各グループで配分して申告・納税をします。

それでは納税までにどのように計算を行うのでしょうか。

申告手続きにおいて、まずは各連結グループで所得計算と必要経費などによる所得調整を行い、それらを合算して連結グループの所得である連結所得を算出します。

連結納税制度を適用して所得を調整する際には、連結グループがそれぞれ調整する個別調整とグループ全体で調整する全体調整、連結して調整する連結調整があります。

・個別調整

各連結法人が、減価償却や租税公課、圧縮記帳などで調整額を計算します。

・全体調整

連結グループが全体で、接待交際費やふるさと納税など寄付金、受取配当金などで調整額を計算します。

そして、その調整額をそれぞれ連結法人で配分します。

・連結調整

連結所得を計算する際に、連結法人間における特定資産の譲渡損益などを調整します。

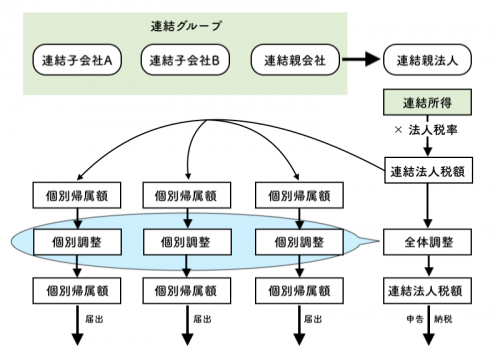

申告をする親会社で、計算された連結所得から連結法人税額を計算し、その連結税額から各法人の税額を計算します。

税額は、最初の2年間のみ、連結付加税として2%上乗せされます。

配分された税額を個別調整や全体調整で調整して、各法人税額の届け出を提出します。

申告をする連結親会社は、連結所得金額を申告して納税することが必要です。

税額を調整する際には、連結グループがそれぞれ調整する個別調整と、グループ全体で調整する全体調整があります。

・個別調整

各連結法人が、設備投資などの特別控除を計算します。

・全体調整

連結グループが全体で、所得税額の控除や研究費の特別控除などを適用して、調整額を出します。

そして、その調整額をそれぞれ連結法人で配分します。

申請手続きの際には、連結親法人とすべての連結子法人の連名が必要です。

2019年度税制改正では、この連結納税において加入特例適用や異動届出書提出など手続きの簡素化が構じられます。

また、これまでの連結納税制度を適用した場合の申告において、グループ内で1社でも申告を間違えていれば、グループ全社で申告を再度行う必要がありました。

この事務負担の大きさが原因で導入が進んでなかったこともあり、今後は申告内容に誤りがある会社だけの修正申告で済む仕組みを検討しています。

2002年に導入された連結納税制度ですが、申告手続きや納税における事務負担の簡素化など、検討されている改正により今後は導入しやすくなると考えられます。

グループ経営をされている方は、改正について随時確認し、経営状況と照らし合わせながら適用を検討すると良いのではないでしょうか。

導入について不明な点やご相談などがありましたら、ぜひ1度ご連絡いただければと思います。

☎:無料相談ダイヤル 0120-485-485

✉:無料面談のお問い合わせはコチラ

事業者の無料診断ダイヤル

0120-485-485

受付時間 9:00~20:00 ※土日祝日を除く