事業者の無料診断ダイヤル

0120-485-485

事業者の無料診断ダイヤル

0120-485-485

相続や遺贈により財産を取得した人が、その取得財産を譲渡した場合には、取得費加算の特例を利用することで、所得税や住民税の額を減らすことができます。

財産には、相続した不動産屋や株式、またゴルフ会員権などが考えられます。

そのような、取得費加算の特例について、計算方法や適用させるための要件をご説明します。

資産を誰かに譲渡した際には、それによって得た譲渡所得に所得税と住民税が課税されます。

相続や遺贈により取得した財産を譲渡した場合には、取得費加算の特例を適用させることができ、納付した相続税額の一部を取得費に加算することで、譲渡所得の金額を抑えることができます。

譲渡所得の金額を抑えることで、所得税や住民税の税額を抑えることが可能です。

取得費加算の特例を適用する場合、譲渡所得の計算式は以下のようになります。

譲渡所得 = 譲渡収入金額 – 取得費 – 譲渡費用

譲渡収入金額とは、不動産を譲渡して受け取った代金や、固定資産税と都市計画税を精算した総額のことです。

取得費は、以下のいずれかの大きい金額の方で計算します。

不動産の購入代金 + 取得費用 – 建物の減価償却費

譲渡による収入金額 × 5%

譲渡費用は、売るためにかかった費用のことで、仲介手数料などを指します。

この取得費加算の特例を計算する際に、取得費について計算する必要があります。

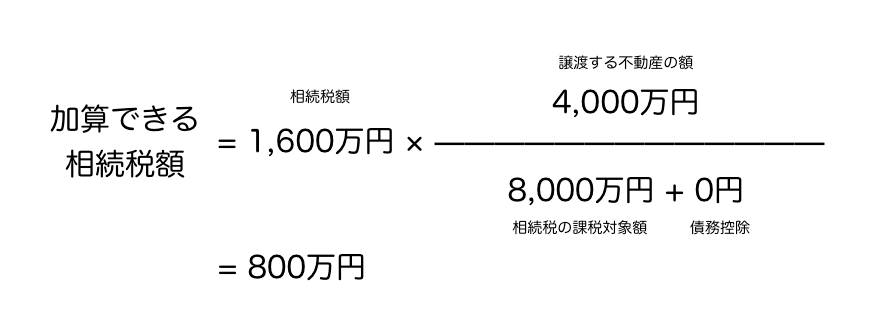

取得費には、相続税の一部を含むことができ、この取得費に加算できる相続税額の計算方法は以下となります。

取得費加算額 = 相続税額 × 譲渡した財産の課税価格 / 相続税課税価格+債務控除額

取得費加算の特例を受けるには、以下の要件を満たしておく必要があります。

・相続・遺贈で取得した財産であること

・相続により、相続税を課税・納付している

・相続開始の翌日から、3年10ヶ月以内の譲渡

注意しておきたいのは、相続申告の期限である10ヶ月を過ぎて相続税の申告した場合、この取得費加算の特例を適用させることはできません。

相続税申告を期限内にきちんとして、税額を納付しておくことで特例を適用できますので、その点には注意しておきましょう。

それでは、特例を適用した場合には、どのような計算となるのでしょうか。

例えば、現金4,000万円と不動産4,000万円の計8,000万円を相続し、相続税1,600万円を納付していたとします。(これらの資産の金額は、相続税の課税価格と仮定します)

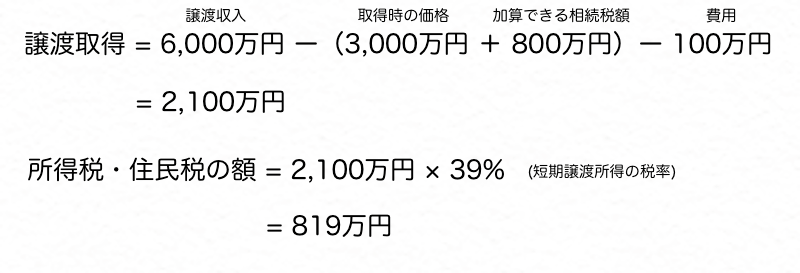

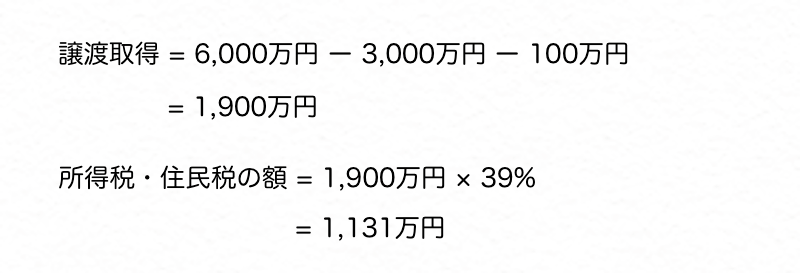

その不動産4,000万円は、相続の前に被相続人が3,000万円で取得したもので、譲渡する際に6,000万円の譲渡収入を得たとします。

そして、譲渡した際には100万円の費用がかかりました。

取得費加算の特例を適用する際に、加算できる相続税額は以下となります。

取得費加算の特例を適用した場合には、その相続税額を用いて、以下の譲渡所得となり、納付する所得税・住民税の納付税額は以下です。

取得費加算の特例を適用することで、「取得費に加算できる相続税額 × 税率分」の税金を減らすことができます。

この税率も、不動産を所有していた期間によって変わります。

譲渡所得にかかる税率は、その譲渡した資産の所有期間で決まります。

資産を譲渡した年の1月1日時点で、所有した期間が5年以下の不動産の場合、短期譲渡所得となり税率は39%です。

資産を譲渡した年の1月1日時点で、所有した期間が5年を超える不動産の場合、長期譲渡所得となり税率は20%です。

また、譲渡した年の1月1日時点で10年を超えて所有していた場合には、軽減税率の特例が適用されます。

6,000万円以下の場合は14%、6,000万円を超える場合には20%が課税されます。

相続や遺贈により取得した、不動産や株式などの財産を譲渡した際には、取得費加算の特例が適用できます。

相続税額を取得費に加算することで、譲渡所得を抑えることができ、それにより所得税や住民税を抑えることができます。

相続してから3年10月以内にその財産を譲渡した場合は、ぜひ検討してみましょう。

特例を適用した場合としない場合を比較したいなど、試算なども承っていますので、ぜひ1度ご相談ください。

☎:無料相談ダイヤル 0120-485-485

✉:無料面談のお問い合わせはコチラ

事業者の無料診断ダイヤル

0120-485-485

受付時間 9:00~20:00 ※土日祝日を除く