事業者の無料診断ダイヤル

0120-485-485

事業者の無料診断ダイヤル

0120-485-485

ふるさと納税を利用されていますでしょうか。

ふるさと納税は、自己負担額2,000円で好きな自治体に寄附することができ、さらに自治体によっては魅力的な返礼品が用意されています。

このふるさと納税について、還付や控除、便利なワンストップ特例制度をご説明します。

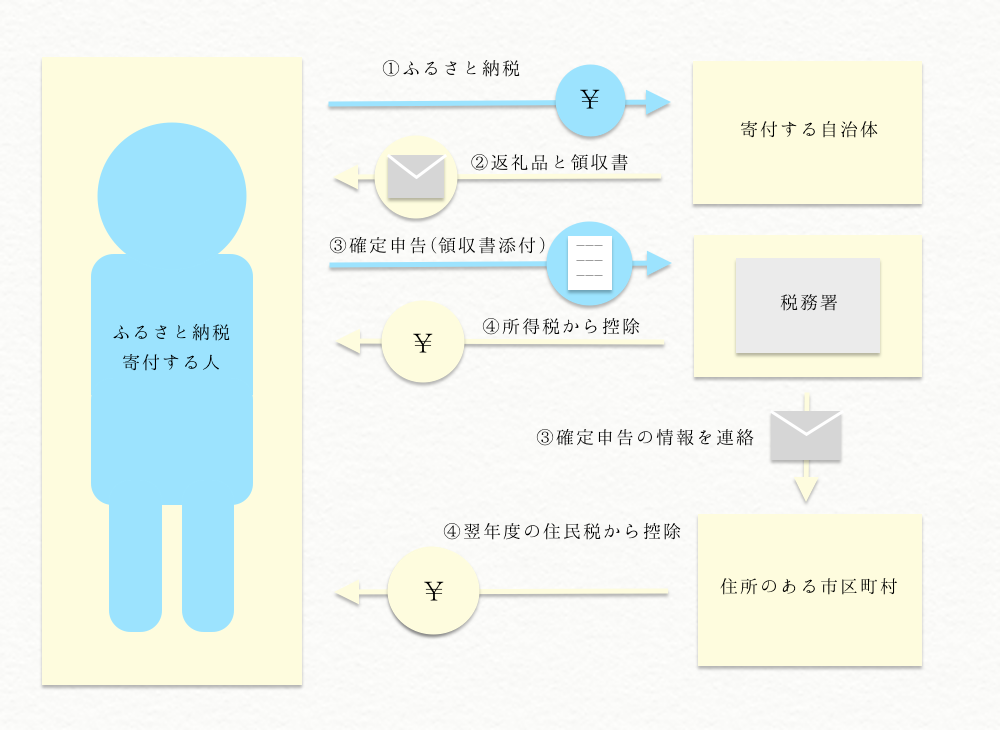

ふるさと納税は、地方自治体へ寄附する寄附金制度のことです。

企業版ふるさと納税については、コラム「企業版ふるさと納税で法人税を節税と自社PR!【2024年まで延長】」をご覧ください。

寄附する地方自治体の特産物が返礼品として用意されていることが多く、寄附金も還付・控除されるためお得な制度となっています。

それでは、このふるさと納税は、具体的にどのような点がお得なのでしょうか。

ふるさと納税をすると、確定申告により所得税の還付を受けることができます。

また、住民税からの控除を受けることも可能です。

どのくらいの金額が還付・控除されるかは、後ほど計算方法を含めてご説明します。

所得税はふるさと納税をした年の所得から控除され、住民税は翌年度支払う住民税から減額されます。

これは、所得税が今年の所得から引かれるもので、住民税が去年の所得から税額が決まるからです。

ふるさと納税について、図解で仕組みを解説いたします。

寄付できる限度額は、所得額や扶養控除があるかで決まります。

自己負担額2,000円のみで、寄付できる限度額について、以下の計算式で算出できます。

控除限度額 = (住民税所得割額 × 20%) / (90% – 所得税率 × 1.021%) + 2,000円

「× 1.021%」は、2037年まで課税される復興特別所得税の税率です。

この金額を限度額として、これを下回る額でふるさと納税をすることにより、全額控除にできます。

住民税所得割額については、コラム「住民税の計算方法や納税について」でご確認ください。

ふるさと納税は毎年12月31日までに寄附を終えて、翌年の3月15日までに確定申告を行いましょう。

確定申告を終えて1~2か月後、申告時に記載した口座に、所得税の還付金が振り込まれます。

また、確定申告により所得税の納付が必要となった場合、その納税額(ふるさと納税した金額 × 所得税率分)はふるさと納税した金額から差し引かれます。

ふるさと納税で還付される所得税と控除される住民税について確認しておきましょう。

それぞれ計算式で税額を計算できます。

ふるさと納税の利用により還付される所得税は、以下の計算式から算出できます。

還付される所得税額 = (ふるさと納税寄付金額 – 2,000円) × (所得税率 × 1.021%)

所得税率は5~45%で変動しますので、詳しくはコラム「国税である所得税の税率や節税は?」でご確認ください。

「× 1.021%」は、2037年まで課税される復興特別所得税です。

控除される住民税は、以下の計算式で求めることができます。

控除される住民税額(基本分) = (ふるさと納税寄付金額 – 2,000円) × 10%

控除される住民税額(特例分) = (ふるさと納税寄付金額 – 2,000円) × (90% – 所得税率 × 1.021%)

特例分の計算式で90%となっていますのは、基本分の税率10%を差し引いているからです。

ふるさと納税には、確定申告が不要となる「ワンストップ特例制度」があります。

5か所以下の自治体に寄付する場合、確定申告をする場合を除いて、このワンストップ特例制度が適用可能です。

6か所以上の自治体に寄付する場合には、特例制度が適用できないため、自分で確定申告の手続きを行う必要があります。

ワンストップ特例制度の申請をする場合でも確定申告を行う場合でも、自分で手続きすることになります。

ワンストップ特例制度を利用した場合、所得税は還付されず、すべて住民税からの控除となるため注意しておきましょう。

ワンストップ特例制度は、図解すると以下のような仕組みになっています。

ワンストップ特例制度を利用する場合には、年末調整の際に所得がいくらか確認することをおすすめします。

所得から所得税率と住民税について確認し、そこから来年のふるさと納税の限度額を確認しておきましょう。

また、源泉徴収票を確認して、今年のふるさと納税の限度額に余裕がある場合、寄附自体はできます。

ただし、ワンストップ特例制度の申請書発送が打ち切られていることや、返礼品の到着が忘れた頃となる可能性が大いにありますので、その点は注意が必要です。

ワンストップ特例制度を適用するためには、申請書の提出が必要です。

ふるさと納税をした年の翌年1月10日が申請書の提出期限ですので、その日までにきちんと申請書が届くようにしましょう。

申請書を提出しなければ、このワンストップ特例制度は適用できません。

ふるさと納税を利用するにあたり、住所変更は特に必要ありません。

また、引越し後も引越し前のふるさと納税は有効であり、申請書を提出することで住所のある自治体にふるさと納税の情報が連絡されます。

医療費控除を利用する場合には確定申告を行いますので、確定申告不要となるワンストップ特例制度は適用できなくなります。

確定申告を自分で行うのであれば、医療費控除とふるさと納税の併用はできますが、限度額が下がりますので医療費控除前の限度額いっぱいにふるさと納税を利用することはできません。

金額に注意をして控除との併用を考えましょう。

お得にふるさと納税を利用したいと考えるのであれば、返礼品の還元率について考えておきましょう。

限度額内に寄付金を抑えることで、還付や控除を受けられ自己負担は2,000円となりますが、還元率まで考えてふるさと納税することで、さらにお得になります。

☎:無料相談ダイヤル 0120-485-485

✉:無料面談のお問い合わせはコチラ

事業者の無料診断ダイヤル

0120-485-485

受付時間 9:00~20:00 ※土日祝日を除く