事業者の無料診断ダイヤル

0120-485-485

事業者の無料診断ダイヤル

0120-485-485

起業する際には、個人事業主としての開業か会社設立のどちらか形態を選択できます。

どちらを選ぶかで、支払う税金の額に影響を及ぼすことになるため、重要な選択と言えそうです。

実は、個人事業主として開業し、その後に会社設立することで、消費税が4年間免除できます。

この消費税が免除となる仕組みについてご説明します。

個人事業主として新たに開業した場合、初年度から2年間は消費税の納税義務が免除されます。

これは、事業者免税点制度という制度で、基準期間である2年前の課税売上高が1,000万円以下であれば、消費税が免税されるものです。

新たに個人事業主として開業した際、2年前の基準期間がなく売上高が0円となるため、消費税は免除されます。

同様に、起業してすぐであれば、2年前の売り上げが存在しないため、必然的に2年間消費税が免税されます。

ただし、資本金が1,000万円を超えていると適用されませんので、注意が必要です。

消費税の簡易課税制度についても確認しておきましょう。

それでは、事業者免税点制度が適用される要件についてご説明します。

消費税を免除してもらうためには、適用要件を満たしておく必要があります。

資本金1,000万円以下で開業して2年間は、消費税の納税は免除となることは先ほどご説明しました。

これは基準期間である2年までの売上高が0円となるからです。

また、2年前の課税売上高が1,000万円以下であれば、消費税は継続して免税されます。

上記した条件を満たしていても、特定期間(前年度の上半期)である6ヶ月の課税売上高が1,000万円を超えている場合には、その年は課税事業者となってしまいます。

基準期間である2年前の課税売上高が1,000万円以下であることに加え、特定期間の上半期(1~6月)の課税売上高が1,000万円以下かどうかにも注意が必要です。

初年度に関しては、資本金が1,000万円以下か、基準期間である2年前の売上高が1,000万円以下の条件を満たすことで、消費税は免除されます。

それ以降の年に関しては、特定期間(前年度の上半期)である6ヶ月の課税売上高が1,000万円を超えているかどうかに注意しておきましょう。

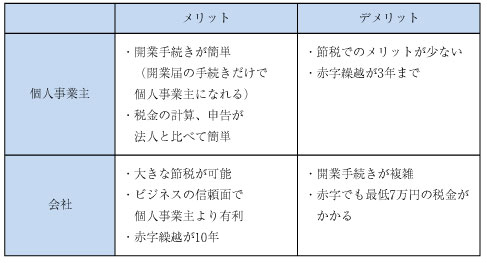

消費税の事業者免税点制度を適用する上で、そもそも、個人事業主としての開業と会社設立で何がどう違うのか確認しておきましょう。

個人事業主の方が開業や設立において、手続きにかかる費用が少なくて済みますが、赤字の繰越は会社とした方が何年も繰り越すことができます。

参考に、個人事業主が納める税金についてもご確認ください。

先ほどの違いを踏まえて、それぞれのメリット・デメリットをまとめるとこうなります。

簡単にまとめますと・・・

個人事業主は、設立が簡単だが、節税面のメリットが少なく、社会的信用を得にくい

会社は、設立に手間がかかるが、節税面のメリットが大きく、社会的信用を得やすい

ということになります。

節税面においては、個人事業主と会社の開業ではどちらも、最初の2年間は消費税が免除されます。

事業がどれくらい発展するか予想が立たない場合は、まずは個人事業主から始め、ある程度の規模になったら、会社に転換するという方法がいいかもしれません。

また、消費税額控除における明細の保存についても確認しておきましょう。

予測される売り上げが分からない場合には、以下の方法を選択することをお勧めします。

まずは個人事業主で始め、最初の2年間は消費税が免除。

その後に会社へ転換して、さらに2年間の消費税が免除。

合計4年間の消費税が免除となり大幅節税が可能です。

☎:無料相談ダイヤル 0120-485-485

✉:無料面談のお問い合わせはコチラ

事業者の無料診断ダイヤル

0120-485-485

受付時間 9:00~20:00 ※土日祝日を除く